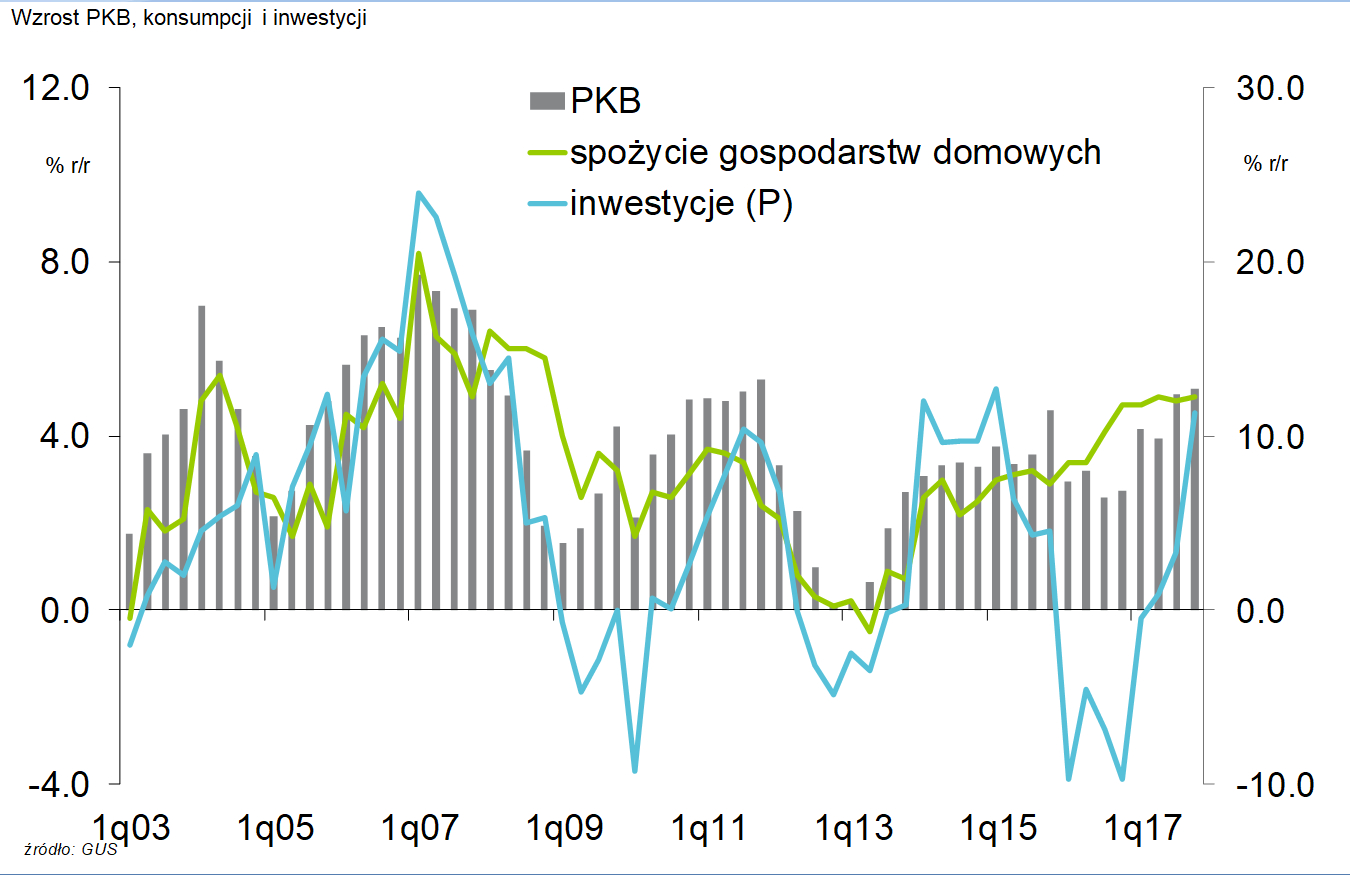

W ostatnich dniach lutego GUS opublikował dane nt. PKB w IV kw. 2017 roku wraz z jego strukturą. Pod koniec ubiegłego roku wzrost gospodarczy wyniósł 5,1% r/r. Publikacja GUS potwierdziła szacunki wyraźnego przyspieszenia dynamiki inwestycji w ostatnich trzech miesiącach 2017 roku do 11,3% r/r, po tym jak w okresie I – III kw. odczyty dotyczące nakładów brutto na środki trwałe systematycznie zaskakiwały in minus, wynosząc średnio-kwartalnie nieco ponad 1% r/r.

Choć cieszy przyspieszenie inwestycji ogółem, otwartą kwestią pozostaje struktura inwestycji. Informacje, którymi dysponujemy obecnie (m.in. silny wzrost deficytu budżetu państwa w grudniu 2017 r., zakup samolotów), wskazują, że najprawdopodobniej za silnym odbiciem inwestycji stoją póki co przede wszystkim inwestycje publiczne.

Przy znaczącej skali odbicia inwestycji ogółem można oczekiwać także poprawy inwestycji przedsiębiorstw po silnym tąpnięciu w l.kw. 2016 r. – III kw. 2017 r., niemniej najprawdopodobniej nie mamy jeszcze do czynienia z ich dynamicznym przyspieszeniem. Wskazuje na to ostatni kwartalny raport NBP nt. koniunktury w sektorze przedsiębiorstw. Wyniki ankiety NBP wśród przedsiębiorstw wskazały, że roczne plany inwestycyjne firm po raz pierwszy od dwóch lat ukształtowały się na zauważalnie wyższym poziomie. Zgodnie z wynikami badania wzrósł odsetek przedsiębiorstw planujących rozpocząć inwestycje, jak również zwiększyła się wielkość planowanych na 2018 r. projektów inwestycyjnych. Jednak deklaracje firm wskazują na przyspieszenie inwestycji raczej w drugiej połowie 2018 roku niż już z początkiem roku. Planowane na 2018 r. inwestycje cały czas będą w ograniczonym stopniu nakierowane na rozbudowę zdolności produkcyjnych. W planach firm dominują bowiem inwestycje odtworzeniowe oraz inwestycje mające na celu wzrost efektywności kosztowej. Jednocześnie silne przyspieszenie inwestycji na 2018 r. zapowiadają przede wszystkim przedsiębiorstwa z sektora publicznego oraz przedsiębiorstwa z sektorów gospodarki o znaczącym wykorzystaniu funduszy unijnych. W pozostałych, wskaźniki planów inwestycyjnych kształtują się na wyraźnie słabszym poziomie. Dopiero weryfikacja „twardych” danych dotyczących skali ożywienia inwestycji firm pozwoli na dokładniejsze prognozy skali przyspieszenia dynamiki nakładów brutto na środki trwałe w 2018 r.

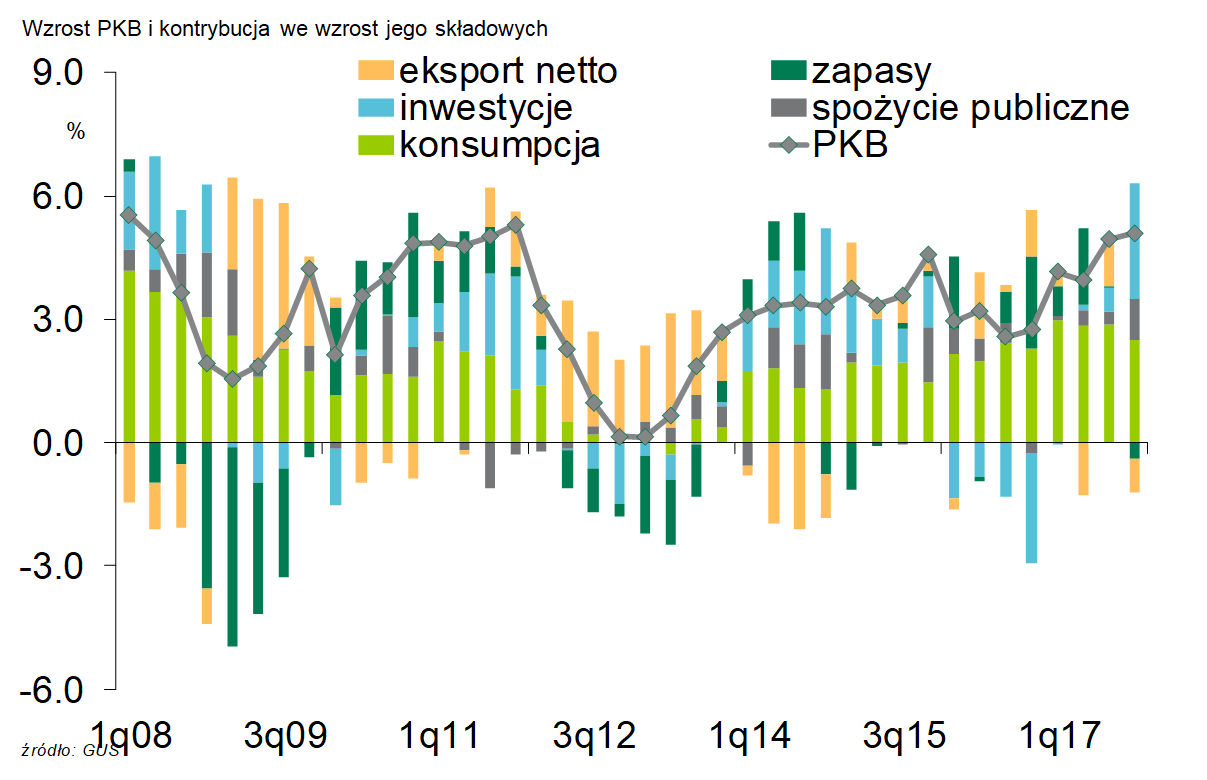

Poza solidnym wzrostem wydatków inwestycyjnych sektora finansów publicznych, w IV kw. odnotowano także bardzo silny wzrost dynamiki oraz kontrybucji we wzrost PKB spożycia publicznego, co jest kolejnym sygnałem wskazującym na istotne znaczenie wydatków publicznych dla przyspieszenia wzrostu gospodarczego pod koniec 2017 r. Tradycyjnie już dynamika wzrostu konsumpcji prywatnej pozostała wysoka, zbliżona do 5%. Silny wzrost dynamiki konsumpcji jest wspierany przez solidną poprawę sytuacji na rynku pracy, przekładającą się na bardzo korzystne nastroje gospodarstw domowych.

Opublikowane silne dane nt. PKB za II poł. 2017 r. wraz z perspektywą ożywienia inwestycji przedsiębiorstw w trakcie roku mogą wskazywać na utrzymanie w 2018 r. dynamiki wzrostu PKB w okolicach ubiegłorocznej (4,6% r/r). Póki co jednak podtrzymujemy ostrożniejszą prognozę, że dynamika wzrostu PKB w 2018 r. ukształtuje się w przedziale 4,0-4,5% r/r. Zakładamy silniejszy wzrost inwestycji przedsiębiorstw w trakcie roku, niemniej wobec prawdopodobnego spowolnienia dynamiki wzrostu inwestycji samorządów pod koniec roku, w całym 2018 r. oczekujemy nieco niższej dynamiki inwestycji sektora finansów publicznych. Utrzymanie solidnego popytu na pracę i wyższych dynamik wzrostu wynagrodzeń, będzie utrzymywało mocny wzrost dochodów z pracy gospodarstw domowych. Jednocześnie, w 2017 r. dynamika konsumpcji prywatnej silnie przyspieszyła pomimo wyraźnego ograniczenia wzrostu dochodów do dyspozycji ogółem, przy ograniczeniu wartości oszczędności gospodarstw domowych nagromadzonych w 2016 r. Wygasanie tego efektu powinno w 2018 r. zapewne przełoży się na lekkie obniżenie dynamiki konsumpcji poniżej 4,5% r/r. Przy solidnym wzroście popytu krajowego, w szczególności w przypadku bardziej importochłonnych inwestycji przedsiębiorstw oczekujemy w 2018 r. dalszego lekkiego pogorszenia kontrybucji we wzrost eksportu netto. Korzystna sytuacja w gospodarce globalnej, w tym w strefie euro, będzie wspierała solidny wzrost eksportu. Niemniej oczekiwane lekkie osłabienie aktywności gospodarek europejskich, na co wskazują ostatnie publikacje słabszych wskaźników koniunktury gospodarczej w strefie euro, nie dają przesłanek do oczekiwania na dalsze przyspieszenie dynamiki eksportu. Te czynniki łącznie powinny przynieść lekkie obniżenie dynamiki PKB w trakcie roku w kierunku 4,0%.

Łukasz Tarnawa, główny ekonomista BOŚ