Od 2019 r. w Polsce obowiązuje wymóg raportowania schematów podatkowych, obejmujący Promotorów, Wspomagających i Korzystających. Firmy z przychodami lub kosztami powyżej 8 mln PLN muszą wdrożyć wewnętrzną procedurę identyfikacji schematów. Przepisy budzą liczne wątpliwości, m.in. co do ról podatników i zakresu raportowania. Jak wywiązać się z tego obowiązku w 2025 r.?

Czym jest schemat podatkowy?

Zgodnie z art. 86a § 1 pkt 16 Ordynacji podatkowej uzgodnienie to czynność lub zespół powiązanych ze sobą czynności, w tym czynność planowana lub zespół czynności planowanych, w których co najmniej jedna strona jest podatnikiem lub które mają lub mogą mieć wpływ na powstanie lub niepowstanie obowiązku podatkowego. Defi

nicja jest więc bardzo szeroka i niemalże każde działanie można „podciągnąć” pod uzgodnienie. Natomiast schematem podatkowym jest uzgodnienie, które:

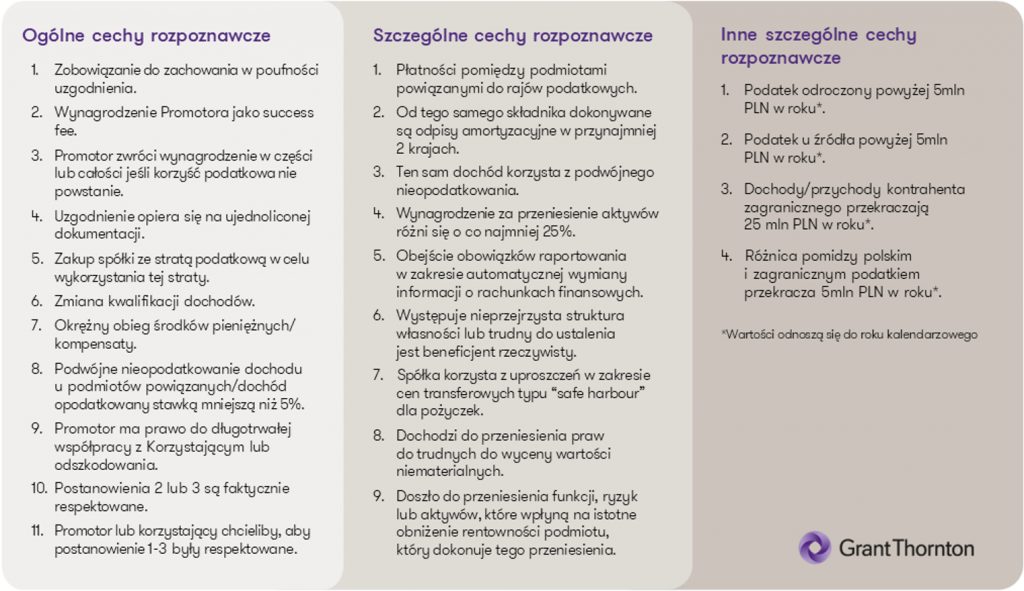

→ spełnia kryterium głównej korzyści oraz

→ posiada szczególną cechę rozpoznawczą, lub

→ posiada inną szczególną cechę rozpoznawczą.

Kto może być objęty obowiązkiem raportowania?

Obowiązek raportowania schematów podatkowych został co do zasady nałożony na:

Promotorów – osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, w szczególności doradca podatkowy, adwokat, radca prawny, pracownik banku lub innej instytucji finansowej doradzającej klientom, również w przypadku gdy podmiot ten nie posiada miejsca zamieszkania, siedziby ani zarządu na terytorium kraju, która opracowuje, oferuje, udostępnia lub wdraża uzgodnienie lub zarządza wdrażaniem uzgodnienia.

Wspomagających – osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadającą osobowości prawnej, w szczególności biegły rewident, notariusz, osoba świadcząca usługi prowadzenia ksiąg rachunkowych, księgowy lub dyrektor finansowy, bank lub inna instytucja finansowa, a także ich pracownik, która przy zachowaniu staranności ogólnie wymaganej w dokonywanych czynnościach, przy uwzględnieniu zawodowego charakteru działalności, obszaru specjalizacji oraz przedmiotu wykonywanych czynności, podjęła się udzielić, bezpośrednio lub za pośrednictwem innych osób, pomocy, wsparcia lub porad dotyczących opracowania, wprowadzenia do obrotu, organizowania, udostępnienia do wdrożenia lub nadzorowania wdrożenia uzgodnienia.

Korzystających – osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, której udostępniane jest lub u której wdrażane jest uzgodnienie, lub która jest przygotowana do wdrożenia uzgodnienia lub dokonała czynności służącej wdrożeniu takiego uzgodnienia. Co do zasady korzystającym będzie podatnik. W przypadku podmiotów transparentnych podatkowo dla potrzeb podatków dochodowych (np. spółka jawna), korzystającym będą również jego wspólnicy, jeżeli uzgodnienie wywołuje dla nich skutki podatkowe. Korzystającym może być również płatnik, który uzyskuje korzyść podatkową polegającą na braku obowiązku pobrania podatku.

Obowiązek przekazania informacji o krajowym schemacie podatkowym nie powstanie, gdy dotyczy wyłącznie korzystającego, dla którego nie jest spełnione kryterium kwalifikowanego korzystającego.

Kwalifikowany Korzystający to podmiot lub osoba:

→ której przychody lub koszty, albo wartość aktywów w rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych, przekroczyły w roku poprzedzającym lub w bieżącym roku obrotowym (w roku udostępnienia uzgodnienia) równowartość 10 mln euro, lub

→ której udostępniane uzgodnienie lub u której wdrażane uzgodnienie dotyczy rzeczy lub praw o wartości rynkowej przekraczającej równowartość 2,5 mln euro, lub

→ która jest podmiotem powiązanym w rozumieniu art. 23m ust. 1 pkt 4 ustawy o PIT lub art. 11a ust. 1 pkt 4 ustawy o CIT z podmiotem spełniającym kryteria, określone pod literą a) powyżej. Przesłanka ta dotyczy powiązania z podmiotami, których przychody / koszty / wartość aktywów przekroczyły w roku poprzedzającym lub w bieżącym roku obrotowym równowartość 10 mln euro.

Jakie informacje należy przesyłać do Szefa KAS?

MDR-1: podstawowa informacja o schemacie podatkowym. Może zostać złożona przez osobę uprawnioną do reprezentacji podmiotu lub dowolną osobę na podstawie pełnomocnictwa.

MDR-2: taką informację powinny złożyć podmioty, które pełnią tzw. rolę promotorów i wspomagających oraz nie mają pewności czy realizowane przez nich prace związane z uzgodnieniem podatkowym podlegają raportowaniu do Szefa KAS. Promotor ma na to działanie 30 dni od chwili, w której poinformował korzystającego o obowiązku przekazania informacji o schemacie podatkowym. Z kolei Wspomagający, jeżeli ma wątpliwości czy uzgodnienie jest schematem podatkowym musi poinformować Szefa KAS w terminie 5 dni od chwili powzięcia takich wątpliwości.

MDR-3: informacja o schemacie podatkowym do której złożenia zobligowany jest Korzystający jeżeli dokonywał w danych okresie rozliczeniowym czynności będących elementem schematu podatkowego lub uzyskiwał z niego korzyść podatkową.

MDR-4: kwartalna informacja składana przez Promotora lub Wspomagającego. Obowiązek złożenia informacji MDR-4 powstaje w terminie 30 dni po zakończeniu kwartału. Promotor, składając informację MDR-4 jest zobowiązany do podania numeru NSP schematu, oraz danych identyfikujących Korzystających, którym taki schemat został przekazany.

Czym jest procedura MDR i kto musi ją posiadać?

Procedura MDR ma na celu prawidłowe wypełnianie obowiązków związanych z raportowaniem schematów podatkowych oraz zabezpieczeniem przedsiębiorstwa przed poniesieniem wysokich sankcji za jej niewdrożenie. Przygotowanie prawidłowej procedury MDR, zawierającej wszystkie niezbędne elementy wynikające z przepisów Ordynacji podatkowej, jest nie lada wyzwaniem dla podatnika.

Wprowadzić i stosować procedurę MDR muszą osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej będące promotorami, zatrudniające promotorów lub faktycznie wypłacające im wynagrodzenie, których przychody lub koszty, w rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych, przekroczyły w roku poprzedzającym rok obrotowy równowartość 8 mln zł.

Procedura MDR zagwarantuje prawidłowe wykonanie obowiązków informacyjnych promotora względem korzystającego, jednak przede wszystkim ma za zadanie zagwarantowanie wywiązania się z obowiązków jako korzystającego, którego promotor nie wywiązał się z obowiązków lub który opracował schemat podatkowy sam, bez udziału promotora.

Możliwe zmiany w zakresie przepisów MDR

28 marca 2025 r. na stronie Rządowego Centrum Legislacji pojawił się projekt zmian w przepisach MDR. Mają one na celu poprawę relacji między podatnikami i organami podatkowymi oraz doprecyzowanie budzących wątpliwości przepisów. Proponowane zmiany obejmują m.in. wyłączenie schematów podatkowych z instytucji interpretacji indywidualnych oraz uszeregowanie i dostosowanie definicji legalnych do Dyrektywy DAC6, w tym zmianę cech rozpoznawczych. Projekt przewiduje również ograniczenie raportowania MDR w przypadku, gdy dane zostały już przekazane w ramach TPR lub informacji dla nierezydentów, a także umożliwia Ministrowi Finansów wyłączanie pewnych uzgodnień lub grup podmiotów z obowiązku raportowania. Dodatkowo, dostosowano obowiązki podmiotów raportujących do Dyrektywy, m.in. poprzez usunięcie podmiotu “wspomagającego”, likwidację MDR-2 i zmianę zasad raportowania w przypadku tajemnicy zawodowej. Projekt zakłada również uchylenie obowiązku posiadania procedury MDR.

Więcej: Raportowanie schematów podatkowych w 2025 r.- kogo dotyczy obowiązek i jak się z niego wywiązać?

Autor: Łukasz Kacprzyk, Supervisor, Bieżące Doradztwo Podatkowe, Grant Thornton

Kontakt: 661 538 550, lukasz.kacprzyk@pl.gt.com

Łukasz Kacprzyk osiada pięcioletnie doświadczenie w obszarze doradztwa podatkowego. Bierze udział w projektach z zakresu bieżącego doradztwa podatkowego. Specjalizuje się przepisach z zakresu raportowania schematów podatkowych oraz w podatku od towarów i usług. Posiada również doświadczenie w prowadzeniu postępowań podatkowych. Absolwent studiów magisterskich na kierunku finanse i rachunkowość w Szkole Głównej Handlowej w Warszawie. Absolwent studiów magisterskich prawniczych na Akademii Leona Koźmińskiego w Warszawie. W 2019 roku dołączył do zespołu bieżącego doradztwa podatkowego Grant Thornton.