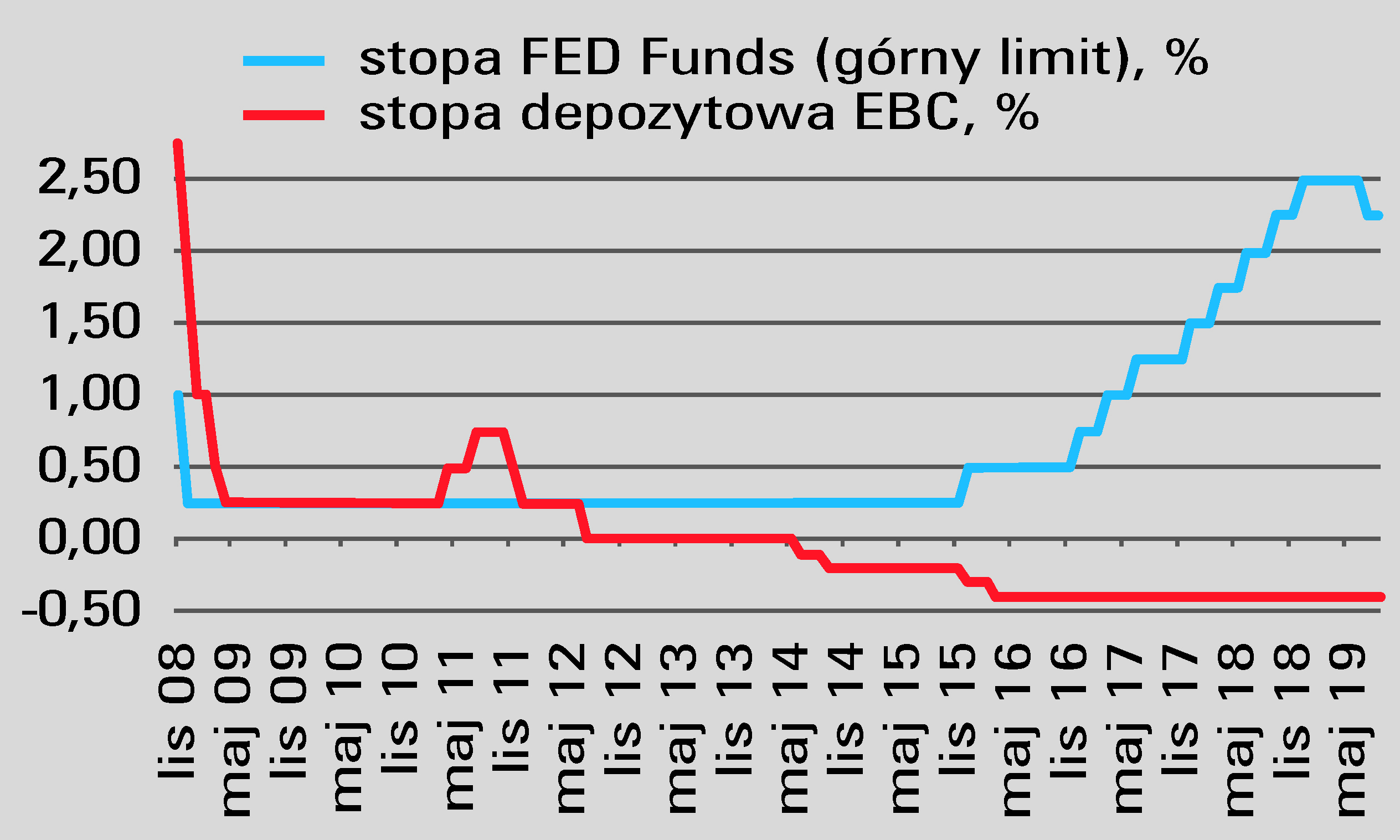

Od ponad półtora roku trwa wojna handlowa pomiędzy Chinami i USA. Wojna szkodząca gospodarce Państwa Środka, szkodząca gospodarce amerykańskiej i szkodząca – ogólnie rzecz biorąc – gospodarce globalnej. Pełna jest zaskakujących zwrotów akcji, przez co rodzi coraz większą niepewność na rynkach finansowych. O ile jeszcze cztery miesiące temu wierzono, że się niebawem zakończy, i że mocarstwa podpiszą porozumienie handlowe, o tyle od 23 sierpnia takiej nadziei praktycznie nie ma. Kolejne deklaracje, tak przedstawicieli Chin, jak i USA, dotyczące powrotu do rozmów, są mało wiarygodne, bo przecież wracali już „do stołu” niejednokrotnie, a konflikt niestety i tak się pogłębia. Prezydent Trump, jak się wydaje, stosuje strategię „1 krok w przód, 2 kroki w tył”, co powoli i stopniowo pozwala mu zbliżać się do założonego celu, tj. oclenia całego importu z Chin. Z kolei Chiny chciałyby najprawdopodobniej porozumienia z USA, ale nie na takich warunkach, jakie dyktuje Trump, a zatem wolałyby podpisać je z kimś innym. Czyli raczej nie przed 3 listopada 2020 r. Co to wszystko oznacza dla inwestorów? Kolejne nieoczekiwane ruchy po jednej i po drugiej stronie, dalszą huśtawkę nastrojów i niestety najprawdopodobniej dalsze pogarszanie się koniunktury na świecie. Aby zapobiec temu ostatniemu, do akcji już zaczęły wkraczać główne banki centralne. Amerykański Fed, który od grudnia 2015 r. do grudnia 2018 r. podwyższał stopy procentowe (łącznie o 225pb), i który na ten rok miał w planach kolejne podwyżki, w zaskakująco krótkim czasie zmienił zdanie i zaczął stopy procentowe ciąć (w lipcu br. o 25pb). Również EBC, który jeszcze w styczniu br. nie wykluczał podwyżki stóp po lecie 2019 r., prawdopodobnie we wrześniu je obniży. Jednocześnie tu i ówdzie pojawiają się głosy o możliwym poluzowaniu fiskalnym. Wypowiadał się na ten temat niedawno prezydent USA, o przygotowywanym pakiecie fiskalnym na wypadek głębszego kryzysu mówiono ostatnio także w Niemczech. Problem jednak polega na tym, że podobny scenariusz był przerabiany po 2008 r. i, jak widać, poprawa w gospodarce była, ale nie za długa. A może zamiast ponownie luzować politykę monetarną i fiskalną wystarczyłoby wyeliminować te wszystkie czynniki niepewności, które nękają świat? Może wówczas wszystko powróciłoby na właściwe tory? Wojna handlowa między Chinami i USA jest niewątpliwie pierwszym takim czynnikiem.

Monika Kurtek, główny ekonomista Bank Pocztowy SA